星空体育app官网-石油大国“内讧”?石油联盟对石油行业影响如何?

据《华尔街日报》报道,在6月4日即将到来的关键性OPEC+会议之际,该组织的两大产油国沙特和俄罗斯却在产量政策上存在分歧,致使关系紧张。

沙特对俄罗斯感到失望,认为俄罗斯显然没有遵守协议的规定,也没有按照承诺减少石油产量。沙特一直努力将油价至少提高到该国81美元/桶的财政盈亏平衡水平,而俄罗斯的表现使得沙特这一努力变得更加复杂。因此,沙特官员表达了他们对俄罗斯的失望,并要求俄罗斯官员遵守其承诺,即在年底前将石油产量每天减少50 万桶。

俄罗斯则坚称其正在按计划减产,但分析师并不相信,而且由于俄罗斯已停止发布有关其产量水平的任何官方报告,市场关注的是油轮跟踪数据。数据显示,即使俄罗斯履行了减产承诺,其对国际市场的石油供应也在增加,尤其是在长期由沙特和其他中东产油国主导的关键性亚洲市场——中国和印度。

随着原油价格下降,俄罗斯在亚洲前两大进口国的市场份额一直在大幅增加,目前已成为中国和印度的头号供应国。根据《华尔街日报》援引的Vortexa数据,今年早些时候,俄罗斯取代了沙特,成为中国和印度的头号供应国。

俄罗斯还暗示,它希望欧佩克+的合作伙伴保持石油产量不变,因为莫斯科对目前的油价和生产配额感到满意。上周,俄罗斯总统普京表示,能源价格正接近“经济上合理”的水平。然而,对于沙特阿拉伯来说,油价低于80美元似乎并不“经济合理”。

那么在沙特和俄罗斯因产量政策产生分歧的背后,OPEC以及OPEC+又将如何如何影响未来国际石油市场呢?美国石油工程师协会(SPE)的学术期刊Journal Petroleum Technology(JPT)上发布了一篇名为“欧佩克的效果如何”的文章,通过追溯欧佩克60年的历史,包括油气行业的重要里程碑,多方面来探讨其在行业的影响力。

01. OPEC的成立及影响力

为应对国际石油公司在原油市场上扮演价格制定者的角色,石油输出国组织(OPEC)应运而生。为了提升谈判地位,伊朗、伊拉克、科威特、沙特阿拉伯和委内瑞拉五国于1960年9月成立了欧佩克,其使命是“协调与统一成员国石油政策,确保国际石油市场价格稳定,以确保向消费者提供高效、经济、稳定的石油供应,使石油生产国获得稳定收入,并为石油行业投资者提供公平的资本回报”。

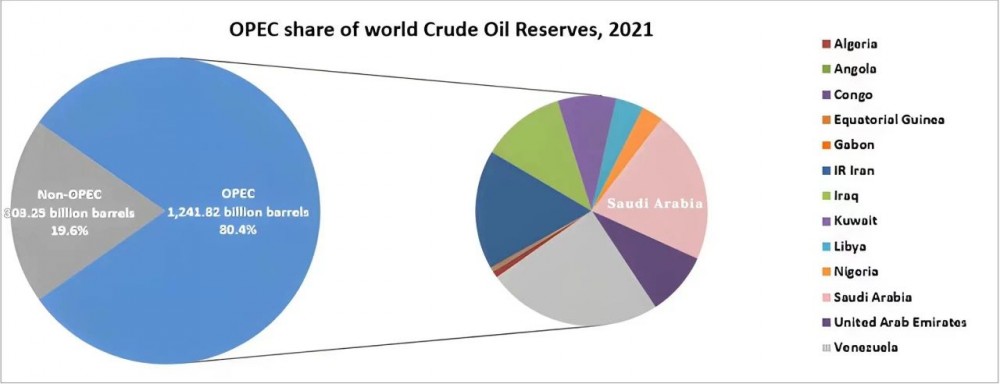

目前,OPEC共有13个成员国:阿尔及利亚、安哥拉、刚果、赤道几内亚、加蓬、伊朗、伊拉克、科威特、利比亚、尼日利亚、沙特阿拉伯、阿拉伯联合酋长国、委内瑞拉。

成立之初,欧佩克的五个创始成员国控制着全球80%的原油出口。如今,OPEC的13个成员国控制着全球约40%的原油产量和60%的国际原油交易量以及全球80%的原油储量。尽管欧佩克掌控了全球原油产量的很大份额,但面对错综复杂的政治与经济问题,其成员国难以采取协同措施,因此对国际原油市场的影响不尽人意。然而,它在全球范围内取得了其他方面的成功。这些成功有助于创造市场条件,后来也成为自身成就的助推者。

02. 1967年六日战争

早期,欧佩克成员国受制于市场力量,无法掌控原油市场。美国的进口和产量配额、外国拥有的特许经营权、新探明储量带来的供应过剩,以及成员国之间相互倾轧的政治与经济问题,这些都造成该组织难以控制市场。

1967年6月,以色列与阿拉伯国家联盟(埃及、叙利亚和约旦)爆发了六日战争,沙特阿拉伯、科威特、伊拉克、利比亚和阿尔及利亚试图通过对美国、英国和西德的石油禁运,来遏制西方对以色列的支持。然而,美国的配额制度使其国内产油公司的产量无法最大化,因此这些公司释放了潜在产量,重新组织石油输送,以缓解低迷的市场。欧佩克成员国伊朗和委内瑞拉也增加了产量,抵消了其他欧佩克成员国出口禁令的影响。随着全球原油产量增加,禁运国家失去了出口收入,1967年的禁运尝试基本以失败而告终。

03. 1973年石油禁运

上述阻止欧佩克阿拉伯成员国影响市场的条件,仅6年后,却为欧佩克掌控市场奠定了基础。廉价石油导致需求飙升,降低了勘探更多储量的动力。尼克松还废除了美国的石油配额制度,增加了对国际市场的需求,并允许国内生产商以最大产能运行。1970年至1973年,原油市场价格翻了一番,1973年,沙特阿拉伯取代美国,成为全球“摇摆生产国”(因具有提高原油产量的能力而被称为“摇摆产油国”)。最后,欧佩克成员国采取措施将石油生产国有化,使其对产量拥有更大的控制权。1973 年 10 月,以色列与以埃及和叙利亚为首的阿拉伯国家爆发了赎罪日战争,欧佩克阿拉伯成员国发现自身已处于更具影响力的市场地位。

在战争开始的两周内,阿拉伯石油部长同意对美国和其他支持以色列的国家实施石油禁运。此外,参与国将每月减产5%,同时维持对友好国家的战前供应量。由于国内原油消费量上涨了33%,且缺乏1967年拥有的闲置产能,市场价格随即应声上涨。到1974年1月,每桶原油价格从2.90美元升至11.65美元。此后,禁运持续到1974年3月(远远超过了历时三周的赎罪日战争),由于参与国之间缺乏共识,禁运措施被终止了。

1973年的石油禁运可以被视为是一次合格的成功。虽然没有实现其政治目标,但它肯定了欧佩克对石油市场的影响。它还凸显了全球对丰富石油的依赖,并促使人们寻找新能源、新石油来源以及提高能源效率。

04. 1979年石油危机和1986年市场崩盘

1979年至1980年,伊朗革命和两伊战争使全球石油产量减少了约480万桶/日,占全球产量的7%,进一步激发了寻找新储量的热情。最初,沙特阿拉伯和其他欧佩克成员国介入填补了部分缺口。然而,非欧佩克产油国在1979年至1985年期间增产了560万桶/日。供应激增导致价格下跌,沙特阿拉伯试图以全球摇摆生产国身份来调节产量。然而,其他欧佩克产油国没有遵守其产量配额,继续使市场过度饱和。

到1985年,沙特阿拉伯放弃了“摇摆生产国”身份,试图夺回已经下降了80%的市场份额,并淘汰高成本生产商。市场上原油泛滥引发了1986年的崩盘,最终使不遵守规定的欧佩克成员国回到谈判桌上。随后达成的配额与定价协议最终帮助重建了稳定的市场。

05.过剩年代

进入19世纪90年代,可以说,原油价格持续低迷助长了伊拉克入侵科威特,企图减少科威特的石油产量。然而,第一次海湾战争造成的供应中断是短暂的。撇开这个例外不谈,在1986年崩盘后的15年里,价格保持相对稳定与低迷,特别是在亚洲金融危机期间。欧佩克监管成员国的产量,迫使一些不愿受限的成员国离开组织,以追求经济目标。尽管存在配额,但价格仍然低迷。

▲ 1986年至2002年的油价

06.压裂技术兴起

2003年至2014年间,原油价格经历了波动,但总体处于高位,2005年夏季达到147.30美元/桶的峰值,为欧佩克提供了有史以来最高的出口收入。

▲OPEC石油出口收入

这段时间原油价格的持续高企,起源于供需关系的影响。在供应方面,伊拉克、尼日利亚、利比亚的政局不稳定影响了产量或生产的可靠性。在需求方面,不断增长的工业化、经济发展与个人财富,特别是中国、印度等人口众多的发展中国家,助推了全球需求。美国的个人汽车发展也显著增加了原油消费。

这一时期的高油价唯有2008年金融危机爆发是个例外,当时油价大幅下跌。在此期间,欧佩克的统一战线再次出现裂痕。尽管该组织宣布已投票决定减产来支撑油价,但沙特阿拉伯单方面承诺向所有客户供应石油,以将油价压低至100美元/桶以下,并缓解即将到来的经济衰退。

持续的高油价还创造出新环境,引发了欧佩克与美国页岩油生产商的新竞争。在钻完井经济性、水平钻井、水力压裂与持续高油价的综合因素下,先前已知的那些未开发页岩储层变得具有经济可行性。

07.2014年崩盘

由于有了新的主要产量来源,原油市场很快就进入了供过于求的状态。为了履行其稳定市场的初衷,欧佩克需要减产。许多欧佩克成员国担心油价下跌对其财政和经济造成负面影响,倾向于减产以提振油价。

然而,由于新的产量不在欧佩克的控制范围内,沙特阿拉伯承诺保护其市场份额而不是市场价格,并拒绝考虑减产,在某些情况下,欧佩克成员国实际上增加了产量。由于欧佩克的盈亏平衡生产成本显著低于其美国页岩竞争对手,有足够的空间尝试将页岩生产商挤出市场,因此价格暴跌,在2016年初跌至27美元/桶的最低点。尽管页岩生产商确实感受到了压力,但这种痛苦并非单方面的。欧佩克成员国的财政是基于远超27美元/桶的价格基础上制定的。例如,沙特阿拉伯的油价在过去十年里一直远高于60美元/桶。

08.2017年OPEC+成立

由于大范围的经济压力,而且美国页岩生产商通过降低完井成本顽强地坚持下去,2017年欧佩克同意自2008年金融危机以来的首次减产。该协议的独特之处在于它还包括了其他非欧佩克成员国的产油国,尤其是俄罗斯。欧佩克+在过去5年多内一直致力于管理组织内部的产量,主要是通过分布式减产,以平衡全球市场。这些自推出以来有助于稳定原油市场。虽然新冠疫情、因乌克兰战争西方对俄罗斯的制裁等事件成为前所未有的市场破坏者,但对原油价格的影响却出人意料地短暂。

考虑到这一时期还未结束,最终的回顾性评估仍需数年。然而,在欧佩克60年的历史中,它作为市场稳定器的成绩好坏参半。当它没有为了追求政治目标而调整产量份额时,内部分歧往往会破坏做市的尝试。美国页岩生产商等外部威胁和挑战者的崛起,非欧佩克产油国的产量贡献,以及经济优先于政治,形成并维持了统一、有效的战线,并真正发挥了市场稳定器的作用。

“石油的管道中从来都流淌着政治的血液”,黎巴嫩《使者报》3日称,“欧佩克+”成员这次空前团结,作出减产的大胆决定,说明其不再容忍国际油价的一再波动,对美国任意操纵国际油价的做法敢于说“不”和进行调整了。